20代で家を建てるメリット・デメリットとは?リスクを払拭する方法や必要な費用

- お役立ちコラム

「20代で家を建てるなんて早すぎる?」

「将来のことを考えると不安」

20代で家を建てたいと考える方の中には、このような悩みを抱える方もいるかもしれません。ライフプランがまだ定まらない20代で家を建てるのは、リスクが多いと感じるものですよね。

20代で家を建てることに後悔をしないためには、若いうちに家を建てることのメリット・デメリットを把握しておくことが大切です。

この記事では、20代で家を建てるメリットやデメリット、それを払拭するためのポイント、必要な費用などを詳しく解説します。ぜひ、これからの家づくりの参考にしてください。

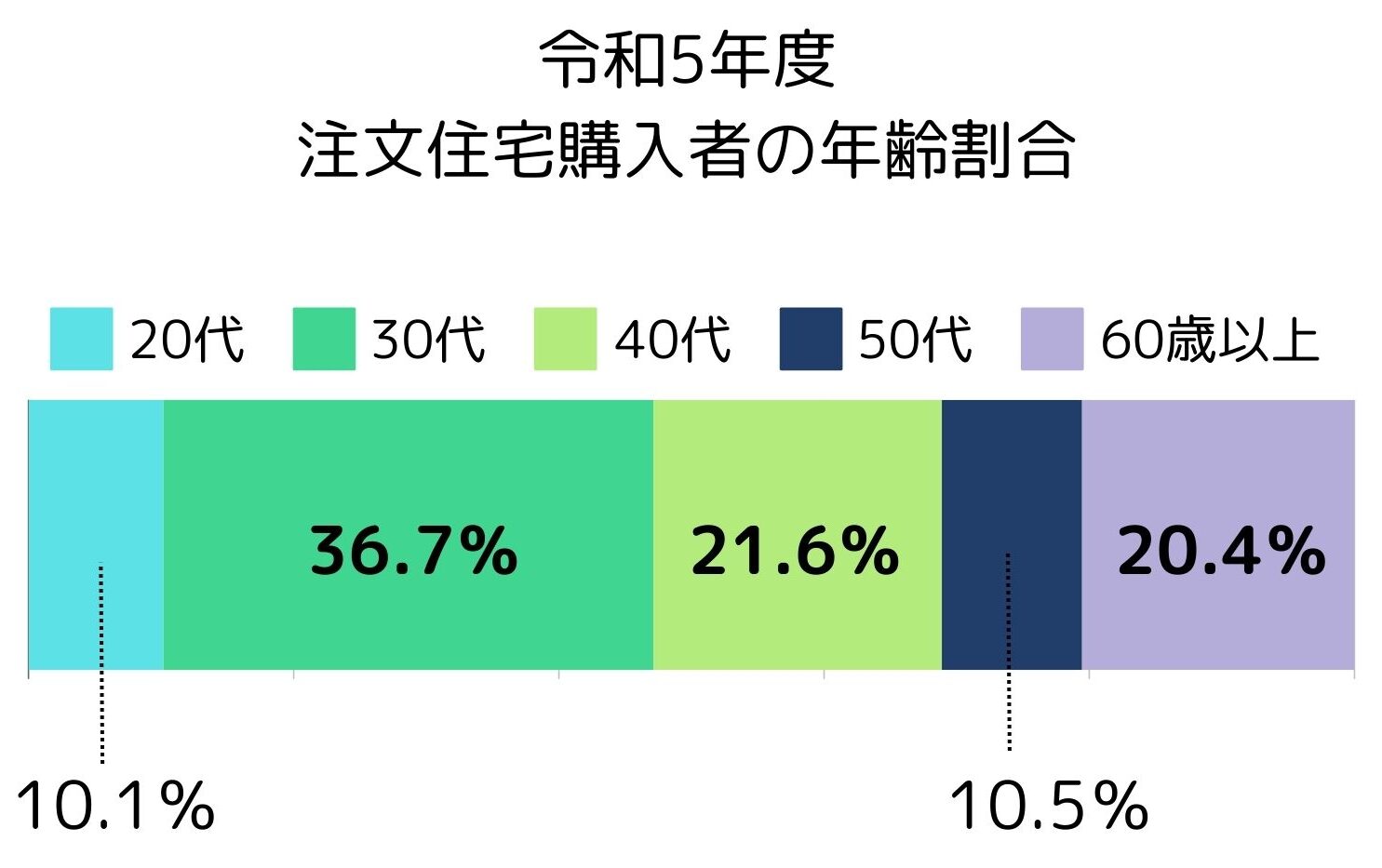

20代で家を建てる人の割合や状況

20代で家を建てるにあたって、気になるのが「20代で家を建てる人はどれくらいいるのだろう」という点です。

以下は、国土交通省が調査した令和5年度における、注文住宅を建てた人の年齢割合です。

参考:国土交通省住宅局「令和5年度住宅市場動向調査報告書」

グラフでわかる通り、20代で家を建てた人は全体の1割ほど。20代は30代、40代と比べて勤続年数が少ないことから収入がそれほど多くなく、家を建てるだけの十分な費用の用意が難しいのかもしれません。

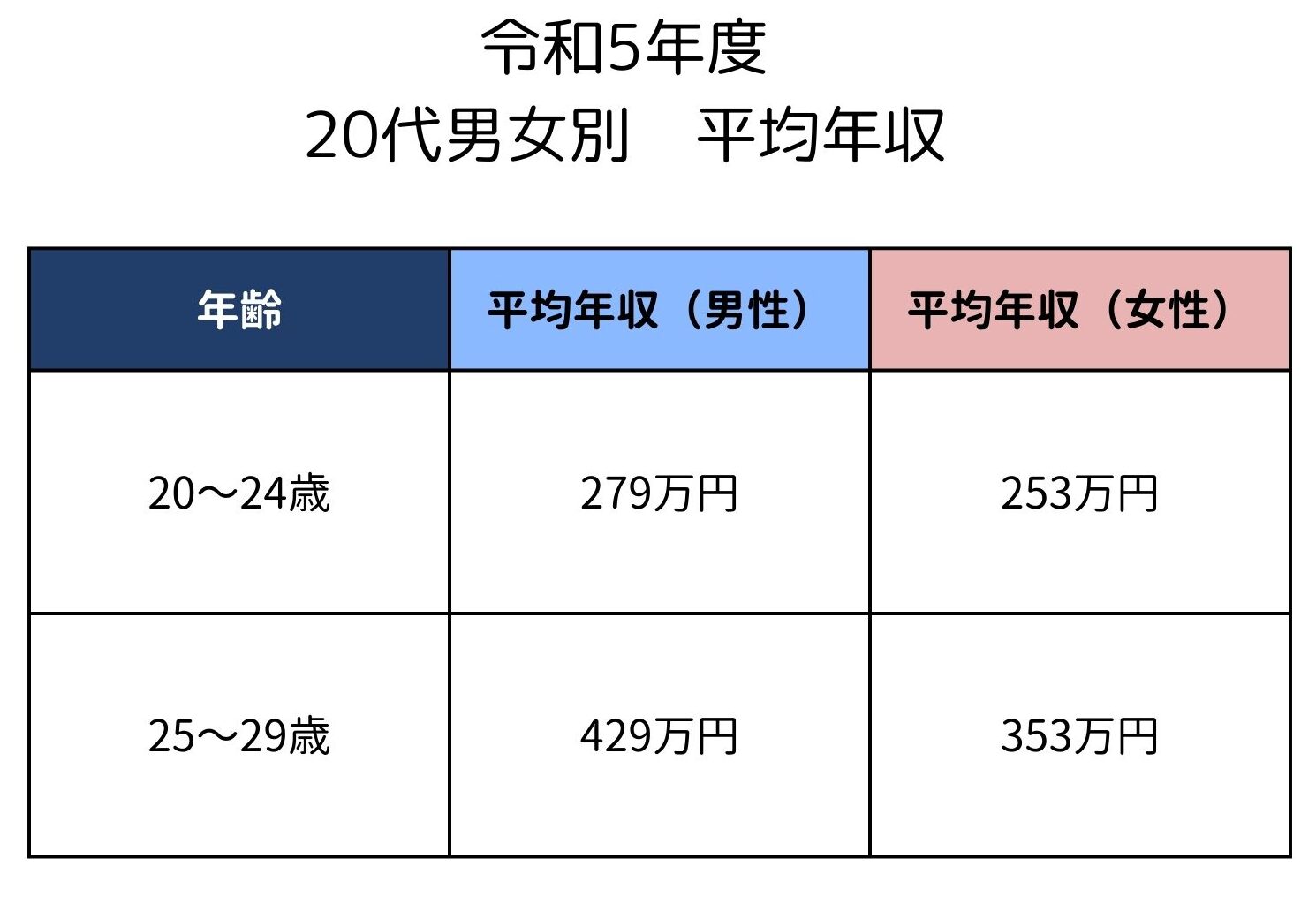

以下は、20代の平均的な年収を表にしたものです。

参考:国税庁「令和5年分民間給与実態統計調査」

20代前半と後半で金額に大きく開いていることがわかります。この調査の対象にはパートやアルバイトも含まれており、20代前半は学生も多く、社会人ほどの収入を得ていない人も少なくないためです。

しかし社会人として働き出す20代後半であれば、平均年収は400万円を超えます。共働きであれば世帯年収は800万円弱となり、家を建てるのに十分な金額といえるでしょう。

20代で家を建てるメリット

20代で家を建てることに、どのようなメリットがあるのでしょうか。

その内容を見ていきましょう。

資産形成がしやすい

20代で家を建てると、早い段階で住宅ローンの返済を開始できます。35年ローンを組んだ場合、65歳までには完済が可能です。

2025年4月から、企業は希望する従業員に対し、65歳までの雇用が義務付けられています。定年退職する前にローンの支払いを終えられるため、老後は余裕を持って過ごすことができるでしょう。

また、家を購入することで土地や家が資産として残ります。子どもに将来譲ったり、賃貸として貸し出すこともできるため、家が家族にとっての財産となります。

参考:高年齢者の雇用 |厚生労働省

家族を守れる

住宅ローンを申請するにあたって、団信(団体信用生命保険)の加入が条件となることがほとんどです。

団信は契約者に万が一のことがあった際、ローン残高を肩代わりする保険です。賃貸であれば、残された家族が家賃の支払いをできず、住む場所に困ることもあるかもしれませんが、家を建てることでその心配もなくせます。

無理のない返済プランを組める

若いうちからローン返済を始めることで、完済までの期間を長く設定できます。

そのため、毎月の返済額を抑えることが可能です。

さらに20代のうちは収入が伸びる可能性が高い時期であり、収入増加に伴い余裕を持った生活設計を立てることができます。

20代で家を建てるデメリット

20代で家を建てることには、次のデメリットが生じます。

ライフプランの不確定要素が多い

20代はライフイベントがまだ不確定な時期です。予期せぬ事態によって、20代で家を建てたことを後悔する可能性があります。

たとえば転勤を言い渡されてしまい、せっかく建てた家を手放さなくてはならないこともあるかもしれません。転職によって収入が減り、ローンの支払いが難しくなる可能性もあります。

また、子どもが増えたり離婚したりなど、プライベートに変化が生じた結果、家の間取りや立地が生活スタイルに合わなくなる可能性に関しても、考慮が必要です。

希望額の借入ができない可能性がある

金融機関が融資を判断するポイントはさまざまですが、そのうちの1つに、勤続年数が含まれます。20代はまだ勤続年数が少ないことから、収入が安定していないと判断され、金融機関が希望額の融資を認めない可能性もあります。

十分な頭金を用意することが難しい

20代は社会人になってからの期間が短いことから、十分に貯蓄ができていないケースも考えられます。

頭金や初期費用を用意するのが難しいことから、住宅の選択肢が限定されてしまうかもしれません。フルローンで希望する住宅を購入することもできますが、その分、月々の返済負担額が増えてしまいます。

デメリットを払拭するためにできること

20代で家を購入するにあたって、デメリットに不安を感じる方も多いと思います。デメリットを払拭するためには、次のポイントを押さえることが大切です。

長期的な収支計画を立てる

ライフプランの不確定要素に備えるためには、ライフプランを見据えた長期的な収支計画をたてることが重要です。

家計簿や専用アプリを活用して現在の収支状況を把握し、ローン返済だけでなく、教育費や老後資金の計画も含めたシミュレーションを行いましょう。

例えばボーナスをどの程度ローンに充てられるのか、突発的な出費にどう対応するかを考えることで、無理のない返済プランを立てられ、家計が安定します。

資産価値の高い土地を選ぶ

家を手放さなくてはならなくなったときや、ライフスタイルの変化で引っ越しが必要になったときのために、家を建てる際は資産価値の高い土地を選ぶことを、考慮しましょう。

駅近や大型商業施設、医療機関などが充実した地域は購入後も人気が高く、価格が維持されやすいため、予算に余裕があれば優先して選ぶと良いでしょう。また、将来の都市開発計画なども確認することで、さらに有利な選択ができます。

親・親類の援助も視野に入れる

親からの生前贈与を活用することで、頭金や諸費用の負担を軽減できます。特に贈与税の非課税枠を利用すれば、税負担を抑えつつ資金を確保できます。

また二世帯住宅を選択すれば、親世代と費用を分担できるほか、相互に助け合える環境を作ることが可能です。

コストを抑えた家づくりを検討する

家を建てる際、延床面積を抑えたコンパクトな設計や、必要以上の設備や仕様を削ぎ落とすなど、コストを抑えて家づくりをすることで、20代で家を建てる際の費用負担を軽減できます。

コンパクトで無駄のない住まいは、長期的に見ると維持費や光熱費も抑えられるため、経済的なメリットも生まれます。

20代で家を建てる際に考えておきたいお金のこと

20代で家を建てるにあたって、心配なのはお金のことです。

ここからは20代で家を建てる人が把握しておくべき、お金のことを解説します。

家を建てるのに必要なお金

家を建てる際、住宅ローンとは別に以下の費用が発生します。

- 頭金:物件価格の10~20%程度

- 手付金:物件価格の5~10%程度

- 諸経費:物件価格の5~7%程度

- 仮住まいの家賃や光熱費:12万 × 6か月=約72万円

- 引っ越し費用:約10〜20万円

- インテリアや家電費用:約50〜150万円

これらは基本的には住宅ローンに含めることができない費用です。現金で用意しておかなくてはならないため、事前に必要な金額を確認した上で、住宅プランを立てましょう。

たとえば3,000万円の住宅を購入した場合、上記の計算ですと合計で700万円弱の現金支払いが発生する計算です。

家を建てた後に必要な「家に関する」お金一覧

家を建てた後も継続して支払いが発生する、「家に関する費用」を見ていきましょう。

- 住宅ローンの支払い:8万5,000円/月(※3000万円を金利1.5%、35年返済で借りた場合)

- 修繕費:年間10万~15万円(将来の大規模修繕費用も含めた積立額として)

- 固定資産税:年間10万~30万円

- 保険費用:火災保険・地震保険合わせて年間2.5万〜4万円

- 光熱費:2〜4万円/月

- 庭・外構維持費:3〜10万円/年

住まいにかかるランニングコストは、年間で約140万円〜200万円前後です。家の立地や広さにもよりますが、家を守るために月12万円ほどかかることを考慮した上で、家づくりのプランニングを進めましょう。

20代が住宅ローンで借りられる金額の目安

住宅ローンで融資してもらえる金額は、年収の5〜7倍とされています。20代後半の平均年収(男性:429万円・女性:353万円)を基にして考えると、1,765万円〜3,003万円が金融機関から融資してもらえる金額の目安です。

実際に借りられる金額は、金融機関ごとに基準が異なります。また、夫婦でペアローンを組めば、さらに高額な融資が期待できます。

アイウッドでは、20代の方でも家づくりを楽しめるよう、価格も機能も「ちょうどいい」をテーマにした「ドリームシリーズ」のご用意があります。

ドリームシリーズは予算や希望に合わせて、設備やオプションのカスタマイズが可能です。また、耐震等級3・準耐火構造に準ずる防火機能なども標準仕様です。

無理のない資金計画で、安心して過ごせる、豊かな家づくりがかないます。

気になる方は、ぜひお気軽にお問合せください。

20代で家を建てることに後悔を残さないためのポイント

20代で家を建てることに、不安を抱える方も多いと思います。家を建ててから後悔しないように、次のポイントを押さえて、家づくりの計画をたてましょう。

教育費・家計費用なども考慮する

家を建てると、つい住宅ローンにばかり目が向いてしまいがちです。しかし家を建てた後に発生する費用は、住宅ローンだけではありません。

子どもが小さいうちは、習い事費用や保育料などが発生します。成長と共に、高校・大学への進学費用や塾代なども必要になるでしょう。また子どもが大きくなるにつれて、生活費の支出も増えていきます。

家を建てる際は、今後数十年の収支シミュレーションを行い、無理のない住宅ローンの返済計画を立てることが大切です。

不確定要素に備えた貯蓄をしておく

20代はキャリアの変化や収入の安定性などに、不確定要素が多い時期です。転職や景気の変動による収入減少に備え、万が一の事態にも対応できるよう、緊急用の貯蓄を計画的に増やしておきましょう。

少なくとも生活費の6か月分~1年分を目安にした貯蓄を、常に維持しておけると安心です。また、修繕費用や家電の買い替え費用に備えて、別途積み立てを行うこともおすすめします。

万が一に備えて準備をしておくことで、予期せぬ出費が発生した際にも家計が崩れるリスクを減らせます。

土地の環境を把握しておく

家を建てる際は、家の間取りや周辺の状況だけでなく、土地全体の環境を把握しておくと良いでしょう。

土地によって根付いている文化などが異なるため、あらかじめ把握しておくことで、その土地での暮らしに馴染みやすくなります。また、治安や洪水・地震リスクなども地域差があるため、こちらも事前に把握し、生活をする上で支障がないかどうか、確認しておきましょう。

売却時のことも視野に入れる

ライフスタイルの変化によって、20代で建てた家を手放さなくてはならないときが、訪れるかもしれません。家を売却する可能性も視野に入れた上で、設計や立地を選ぶことが大切です。

たとえば、間取りは一般的で汎用性が高いもの、メンテナンスしやすい仕様などが、売れやすい家の特徴です。また、資産価値の高い地域に家を建てることで、売却時の価格が大きく減少するリスクを減らせます。

まとめ|無理のない計画を立てれば20代で家を建てることは可能!

20代で家を建てることは、ライフプランが不確定な時期ゆえに不安も多いですが、しっかりと計画を立てることでメリットを最大限に活かすことができます。

教育費や修繕費などの長期的な出費も含めた収支シミュレーションを行い、無理のない返済プランを選択すれば、安心して家づくりを進められるでしょう。

困ったときは専門家に相談し、適切なアドバイスを得るのもおすすめです。家づくりを問題なく進めるための準備として、本記事を役立ててください。

アイウッドは、熊本で家づくりをする方を支える住宅メーカーです。20代で家を建てることに不安を抱える方に、寄り添ったご提案をいたします。

資金のことや将来の暮らしのこと…不安に思っていることは、なんでもお気軽にご相談ください。お客様と二人三脚で、ベストな家づくりをお手伝いします。

ぜひ、アイウッドのモデルハウスをご覧いただき、どのような家づくりができるのかをチェックしてみてください。